Cotisation de solidarité modifiée

Valable depuis le 01/01/2025

Tout d'abord, qu'est-ce que la cotisation de solidarité ou cotisation CO₂ ?

Il s'agit du montant que les employeurs doivent payer à l'ONSS lorsqu'ils mettent à disposition de leurs employés des véhicules de société pour un usage privé. Ce montant est calculé selon une formule qui prend en compte des éléments comme les émissions de CO₂ et le type de carburant utilisé.

Comment la contribution est-elle calculée ?

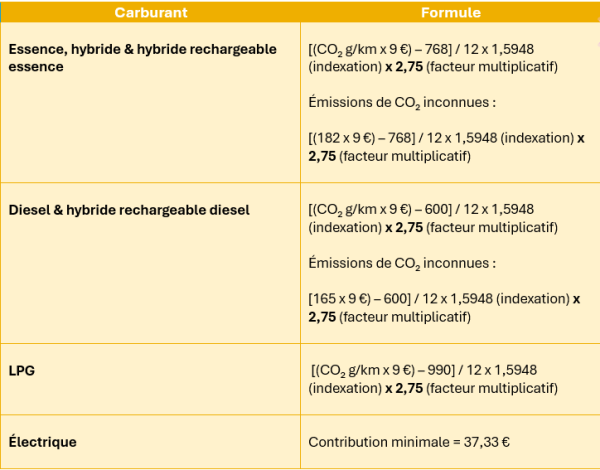

Le calcul standard est :

[(CO₂ g/km x 9 €) - 768 (essence /hybride & hybride rechargeable essence) ou 600 (diesel & hybride rechargeable diesel) ou 990 (LPG/CNG)]/12.

Cette formule est indexée chaque année. En 2025, l'indexation est de 1,5948.

Pour les véhicules achetés, loués ou financés après le 01/07/2023, un facteur multiplicatif supplémentaire de 2,75 s'applique en 2025. Ce facteur multiplicatif augmentera chaque année, jusqu'à atteindre 5,50 en 2027.

Il existe également une contribution minimale de 37,33 € pour les véhicules achetés, loués ou financés après le 01/07/2023. Si le montant calculé est inférieur à ce montant minimal, la contribution appliquée sera de 37,33 €.

La formule pour calculer la cotisation CO₂ en 2025 est donc la suivante :

Plus d'informations ?

Pour des explications détaillées sur les changements, nous vous invitons à consulter ce document. Nous vous recommandons de le lire attentivement afin de bien comprendre les modifications.

En cas de questions, nous restons toujours à votre disposition !